Tugas pokok Kaur Keuangan Desa menurut Permendagri No 84 tahun 2015 sudah dijelaskan secara rinci & saat melaksanakan fungsi kebendaharaannya, Kaur Keuangan desa wajib memiliki Nomor Pokok Wajib Pajak (NPWP) Pemerintah Desa. Kaur Keuangan dalam mengelola keuangan merupakan salah satu pelaksana fungsi kebendaharaan dalam struktur Pelaksana Pengelolaan Keuangan Desa.

Secara garis besar, tugas pokok dan fungsi Kaur Keuangan desa menurut Permendagri No 84 tahun 2015 adalah pertama, Kaur Keuangan harus memahami bagaimana struktur APBDes. Struktur APBDes dibagi menjadi 3, yaitu pendapatan, belanja, dan biaya.

Yang kedua, Kaur Keuangan harus memahami bagaimana cara mengelompokkan pendapatan dan pengeluaran. Berikut merupakan beberapa tupoksi Kaur Keuangan yang dijelaskan dalam Permendagri No 84 tahun 2015 pasal 8 ayat 3 huruf b yang berbunyi :

- Pengurusan administrasi keuangan & sumber pendapatan serta pengeluaran.

- Verifikasi administrasi keuangan, penghasilan Kepala Desa, Perangkat Desa, BPD, dan penghasilan lembaga pemerintah desa lainnya.

Tugas Pokok Kaur Keuangan Menurut Permendagri No 20 tahun 2018

Ada 2 poin menarik dalam Permendagri ini yang telah diterbitkan :

- Tugas bendahara beralih menjadi Kaur Keuangan.

- Ada beberapa daftar singkatan baru yang telah dipakai.

Mengapa tugas Bendahara beralih ke Kaur Keuangan ?

Hal ini dijelaskan bahwa tugas kebendaharaan yang tadinya dipegang dan ditangani oleh Bendahara Desa dalam hal pengelolaan keuangan desa, kini semuanya telah dipegang secara langsung oleh Kaur Keuangan. Dengan maksud, Kaur Keuangan harus lebih memahami lagi dalam tatausaha keuangan desa agar tidak terbelit dalam masalah yang menyebabkan jalur hukum harus turun tangan.

Lantas apa saja tugas pokok Kaur Keuangan itu ? Ada 2 tugas yang wajib dipahami dan dimengerti oleh Kaur Keuangan dalam mengelola keuangan desa :

- Menyusun RAK Desa

Rencana Anggaran Kas (RAK) Desa merupakan dokumen arus kas masuk dan arus kas keluar yang digunakan untuk mengatur penarikan dana dari rekening kas desa. Hal ini digunakan untuk membiayai pengeluaran berdasarkan Dokumen Pelaksanaan Anggaran (DPA) yang telah disetujui oleh Kepala Desa.

- Melakukan Penatausahaan Keuangan Desa

Penatausahaan disini bukanlah meminta langsung bukti transaksi pembayaran ke pembeli. Namun, sebenarnya ada skema yang bisa kita pakai sebagai cara agar Kaur Keuangan mudah dalam mengumpulkan bukti transaksi atas pembayaran barang / jasa.

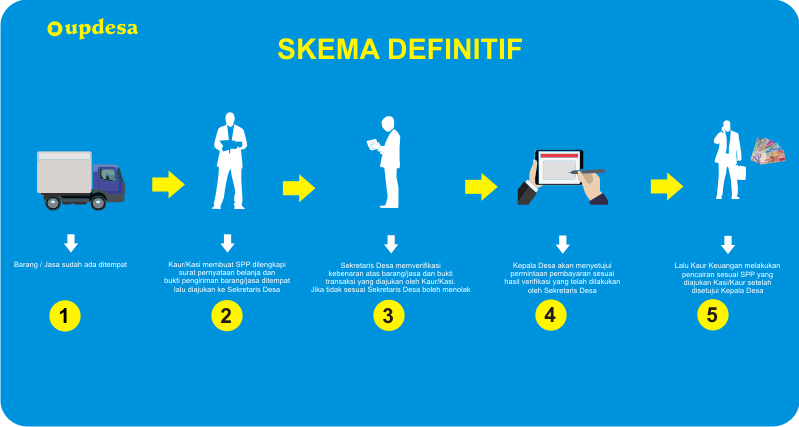

Skema Definitif : Skema Definiti merupakan Surat Permintaan Pembayaran (SPP) atas belanja yang benar-benar telah terjadi (defenitif) dan dibuktikan dengan Kwitansi belanja serta bukti pendukung lainnya.

Maksudnya, ketika Kaur Keuangan melakukan pencairan anggaran, barang / jasa yang digunakan sudah ada ditempat & dilampirkan dengan bukti transaksi yang telah di konfirmasi oleh Sekdes dan disetujui oleh Kades.

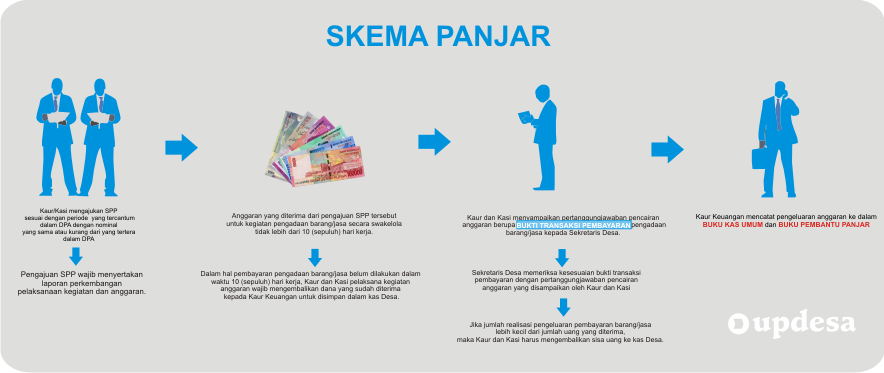

Skema Panjar : SPP panjar dibuat hanya diisikan sampai rekening belanja, pada SPP panjar ini rincian belanja tidak langsung di isikan. Hal ini sangat berbeda dengan SPP defenitif, SPP panjar ini dilakukan dalam 2 tahapan yaitu tahap SPP dan tahap Surat Pertanggujawaban (SPJ).

Dalam melaksanakan tugasnya seperti yang telah dijelaskan diatas, Kaur Keuangan desa juga memiliki fungsi melaksanakan urusan keuangan yang terdiri atas:

- Pengurusan administrasi keuangan.

- Administrasi sumber-sumber pendapatan, pengeluaran, dan verifikasi administrasi keuangan.

- Admnistrasi penghasilan tetap Kepala Desa, Perangkat Desa, Badan Permusyawaratan Desa (BPD), dan lembaga pemerintahan desa lainnya (sumber : updesa.com / sumber lainnya).

Leave a Reply